7月25日,远洋控股集团(中国)有限公司公告称,将于7月27日至29日召开“18远洋01”债券持有人会议。

公告显示,会议议案包括本金兑付调整和分期偿付安排,议案提议“18远洋01”的本金兑付期限调整为自今年8月2日起12个月。

远洋控股将于今年9月2日、10月2日、11月2日、 12月2日,以及明年2月2日、5月2日及8月2日分别兑付 10%、5%、5%、5%、5%、 5%、65%本金。目前计划年内兑付25%的本金。

此前7月19日,远洋控股计划表示,在8月2日到期日支付“18远洋01”全部利息,并在一年内完成全部本金兑付,计划年内兑付15%的本金。

据公开资料,“18远洋01”发行于2018年7月,发行规模20亿元,票息4%,将于2023年8月2日到期。

值得注意的是,部分投资者对计划表示反对,仍要求远洋控股在到期日还本付息,展期方案尚未最终确定,仍可能在此基础上变动。

据统计,目前远洋控股存续债券14只,存续规模243.06亿元,其中一年内到期债券有79.22亿元,公司面临短期集中兑付压力较大。

截至7月14日上午,远洋集团尚未支付7月13日到期的一笔702万美元票息,该款项归属于2025年1月13日到期的5.2亿美元债。

据知情人士援引远洋集团非正式表态称,公司目前仍在筹集资金,并计划在宽限期内支付票息。据债券募集说明书显示,这笔票息有14天的支付宽限期。

今年6月,由于远洋集团流动性安全边际较窄,且近期到期债务规模较高,惠誉将其长期外币发行人违约评级由“B-”下调至“CCC+”。

今年上半年以来,远洋集团一直结合销售经营计划、债务滚动融资可行性、资产处置计划来全面安排年内到期公开市场债务兑付的工作。

但流动性改善未及预期,自今年第二季度起,受行业表现和自身推盘节奏影响,销售和回款持续走弱,迭加各类资金监管,远洋集团账面可动用资金持续减少,同步推进的资产处置落地亦具有较大不确定性。

融资方面,远洋集团信用债再融资持续停滞,正常项目融资提款亦愈发困难,其整体流动性高度承压,公司债券按期足额兑付存在较大困难。

值得注意的是,近日远洋集团董事局大换血,大股东管控加强。中国人寿和大家保险派出联合工作组,目的是系统性提升远洋集团的流动性,以增强其抗风险能力。

对此,远洋集团方面称,本次董事局人员调整,有利于大股东加强对公司的管控,推进公司治理机制的进一步完善,从而提升公司的可持续发展能力。

随后,工作组聘请中金公司远洋集团进行尽职调查,调查尚未得出结论,且中金公司的介入并不一定意味着远洋会进行任何债务重组。

远洋集团主营业务包括住宅开发、不动产开发运营、物业服务及建筑建造全产业链服务,协同业务包括房地产金融、养老服务、物流地产、数据地产等。

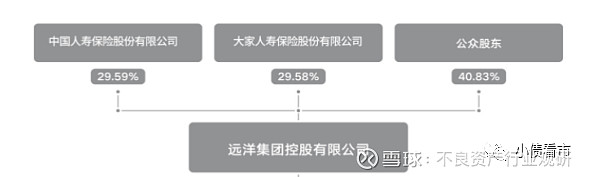

从股权结构看,远洋集团的第一大股东为中国人寿,持股比例为29.59%,二股东为大家保险持股29.58%,公司无实际控制人。

2022年,远洋集团累计协议销售额约1002.9亿元,同比下降26%;2023年上半年完成协议销售额约人民币356.6亿元,同比下滑23%,销售业绩持续制约经营性现金流流入。

低价促销给远洋集团利润率带来压力,其平均销售价格在2022年和2021年分别下降8%和10%。

截至2022年12月31日,远洋集团二级开发土地储备逾4200万平方米,按照可售面积计算,平均土地成本约为7100元/平方米。公司土地储备资源丰富,聚焦一、二线核心城市。

考虑到远洋集团的产品结构以及规模偏小的土储,预计其2023年的合同销售额将同比下降10%至900亿元左右,销售额的持续下降将在未来12个月内削弱其现金流和信用指标。

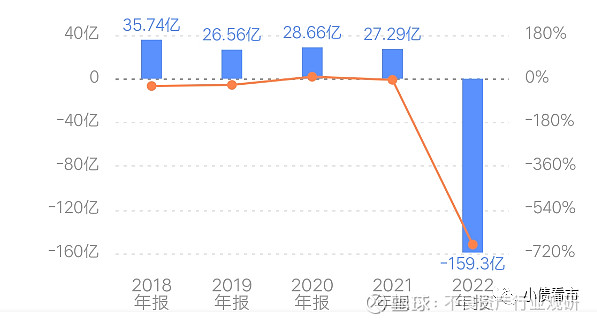

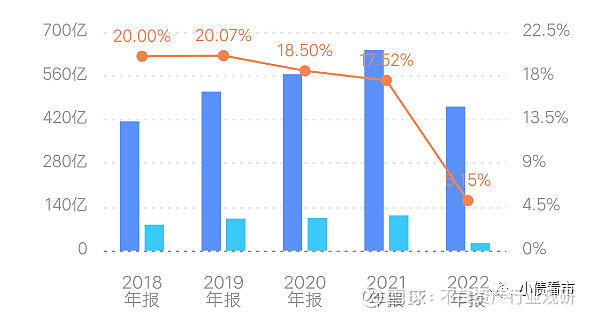

根据2022年年报,远洋集团去年实现营业额461.27亿元,同比下降28%,毛利为23.77亿元,同比下降79%,公司拥有人应占亏损为159.3亿元。

由于业绩亏损,2022年末远洋集团的毛利率从2021年17.52%大幅降至5.15%,盈利能力迅速恶化。

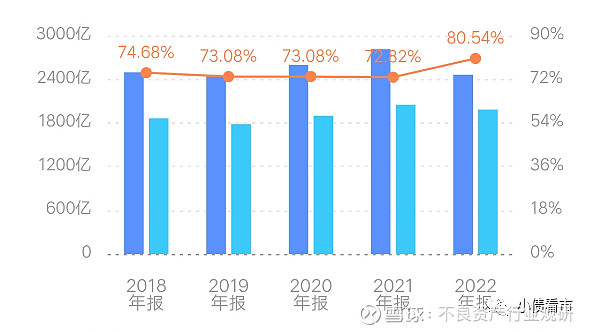

截至2022年末,远洋集团总资产为2460.72亿元,总负债1981.86亿元,净资产478.86亿元,资产负债率80.54%。

近年来,远洋集团财务杠杆水平高企,公司债务负担较重,2022年由于亏损净资产大幅减少,公司资产负债率飙升。

截至同报告期,远洋集团流动负债有1373.92亿元,主要为应付款项及应付票据,其一年内到期的短期债务有380.92亿元。

相较于短债压力,远洋集团流动性异常紧张,其账上现金及现金等价物有46.23亿元,较2021年末大幅下降8成,现金短债比低至0.12,公司存在巨大短期偿债压力。

除此之外,远洋集团还有607.94亿非流动负债,主要为长期借贷,其长期有息负债合计589.32亿元。

有息负债规模较大,2021和2022年远洋集团融资成本分别为22.39亿和30.66亿元,对公司盈利空间形成侵蚀。

从偿债资金来源来看,远洋集团主要依赖于外部融资,以债券和银行借款为主,作为香港上市公司其具有畅通的海外债券融资通道。

但从现金流看,2022年远洋集团筹资性现金流净额为-79.79亿元,说明偿还债务资金大于融资流入资金,其外部融资环境有恶化趋势,公司面临一定再融资压力。

在资产质量方面,受联合营项目影响,远洋集团其他应收款及其他应付款规模较大,截至2022年末其应收账款及应收票据高达834.91亿元。

总得来看,远洋集团销售持续疲软、业绩亏损,土地储备充足但变现能力欠佳;毛利率大幅下滑且处于较低水平,盈利能力恶化;债务规模不断攀升,偿债压力大,再融资面临压力。

其中,在金融产品认购方面,远洋集团2022年12月发行一笔13.03亿元的REITs产品,得到中国人寿及广发银行的参与认购。

资产盘活方面,2022年4月远洋以约30亿元向中国人寿出售北京颐堤港一期项目公司股权;2022年6月,将位于北京丽泽商务区的北京远洋锐中心21%股权出售给项目合作方中国人寿,交易金额达到50.15亿元。

2022年10月,远洋集团以2.33亿元向中国人寿出售全资附属公司北京万洋世纪创业投资管理有限公司全部股权,后者主要资产为朝阳区东三环路商务中心区的甲级写字楼中国人寿金融中心。此外,双方在养老领域也有合作。

在大股东支持和远洋集团在经营战略方面的节衣缩食,2022年公司如期完成所有到期有息债务的兑付,以及信用类融资净还款189亿元,包括120亿元供应链ABS的兑付,逐步以抵押借款替换信用类融资,持续优化负债结构。

就在今年3月,远洋集团本拟展期一笔6亿元次级永续美元债本期票息,但在月底时选择兑付了共计2060万美元。

电话:020-86868686 传真:020-86872781 地址:广州市花都区九塘路8号Copyright(c)hthapp官网入口-hthapp官网app 2008 备案序号:粤ICP备060115934号-18